打印

打印

2012年度注税行业分析之二

——收入增长率与税收参与度综合分析

我国注税行业长期以来一直存在着地区之间发展严重不均衡的问题,科学衡量地区差别有利于中税协做好地方税协建设指导工作。衡量地区差别可以选取不同的指标,从不同维度进行比较。本文以2011和2012年行业报表数据为基础,利用波士顿矩阵的分析方法,从收入增长率与税收参与度两个维度进行综合分析,从而衡量地区差别。

一、波士顿矩阵模型的修正与应用

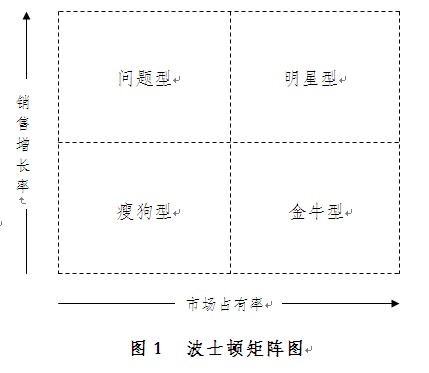

(一)波士顿矩阵介绍

波士顿矩阵(Boston matrix),又称四象限分析法或者BCG矩阵,是由美国著名的管理学家、波士顿咨询公司创始人布鲁斯•亨德森于1970年首创的一种用来分析和规划企业产品组合的方法,可以在企业制定未来发展战略时提供参考。波士顿矩阵认为一般决定产品结构的基本因素有两个:即市场引力与企业实力,因此选取了销售增长率和市场占有率来考察,2个指标不同组合,可以构成4种产品类型:明星型,即销售增长率和市场占有率“双高”的产品;瘦狗型,即销售增长率和市场占有率“双低”的产品;问题型,即销售增长率高、市场占有率低的产品;金牛型,即销售增长率低、市场占有率高的产品。

波士顿矩阵原本是用于企业研究的经典管理学理论,但作为一个成功的管理模型,其研究方法对于注税行业分析工作值得借鉴,只是需要结合注税行业本身特点及分析要求对其进行调整。

(二)波士顿矩阵的修正

首先,对横、纵坐标重新定义。将纵坐标定义为行业收入增长率,以考察各地区行业发展的动态情况;将横坐标定义为税收参与度,以考察各地区注税行业对本地涉税服务市场的占有情况。

其次,对矩阵内容重新定义。原先矩阵中代表的是企业某一个或某几个产品的发展情况,修正后代表的是各地区的行业发展情况,具体含义如下:

明星型,此类地区行业收入增长较快,市场占有率较高,说明该地区行业正处于高速发展期,当地涉税服务市场对注税行业的产品需求较大,注税行业应加大对该地区的投资。

金牛型,此类地区收入增长较慢,市场占有率较高,说明该地区的行业发展相比其它地区更加成熟,税务师事务所靠进一步做大业务规模来提高经营收入的难度将陡增,因此,事务所应尽快着手提升业务质量,通过做专做精来获得更高的市场回报。

问题型,此类地区收入增长较快,市场占有率较低,说明该地区的涉税服务市场机会多,行业发展前景好,需要税务师事务所提高市场营销能力,积极开拓本地区涉税服务市场。

瘦狗型,此类地区收入增长较慢,市场占有率较低,说明该地区的行业发展基本处于停滞状态。

二、指标计算

(一)收入增长率

2012年全国行业收入比上年增长21.41%,高于全国整体增长水平的地区有11个,依次是:广东67.49%、海南44.64%、西藏43.58%、上海43.4%、吉林36.41%、贵州34.37%、江西32.96%、内蒙27.17%、福建25.92%、北京22.69%、青海22.21%;低于全国整体增长水平的地区有25个,依次是:湖北20.47%、安徽19.40%、云南19.36%、广西18.28%、大连17.23%、江苏16.89%、陕西15.91%、河南15.13%、浙江15.06%、重庆14.41%、山西14.39%、厦门13.06%、黑龙江12.47%、河北12.11%、新疆10.67%、天津9.9%、宁夏9.87%、湖南8.26%、宁波7.56%、青岛6.82%、山东5.74%、深圳4.74%、甘肃1.52%、辽宁1.01%、四川-5.63%。

(二)税收参与度

2012年全国税收参与度为1.07(税收参与度=行业收入÷税收收入×1000,税收收入不包括关税和船舶吨税,未扣减出口退税),高于全国整体税收参与度的地区有9个,依次是:浙江2.31、厦门2.03、广东1.78、北京1.71、四川1.48、宁夏1.46、宁波1.39、江苏1.34、重庆1.2;低于全国整体税收参与度的地区有27个,依次是:西藏1.03、湖南1、新疆0.98、青海0.96、湖北0.93、河南0.93、深圳0.92、山西0.92、青岛0.88、海南0.85、福建0.85、山东0.81、上海0.79、贵州0.7、大连0.65、河北0.64、广西0.55、云南0.54、辽宁0.54、安徽0.5、江西0.49、甘肃0.49、陕西0.49、天津0.41、吉林0.38、内蒙0.31、黑龙江0.14。

三、分析模型的实现

将各地区注税行业2012比2011年度的收入增长率与各地2012年度税收参与度进行汇总制成矩阵图(见附件),全国36个地区分属4种类型:

明星型,包括广东、北京2个地区;

金牛型,包括浙江、厦门、宁夏、宁波、四川、江苏、重庆7个地区;

问题型,包括西藏、海南、上海、贵州、福建、青海、吉林、江西、内蒙9个地区;

瘦狗型,包括湖北、河南、大连、山西、新疆、湖南、深圳、青岛、山东、辽宁、甘肃、天津、河北、云南、安徽、广西、陕西、黑龙江18个地区。

京ICP备14043317号

京ICP备14043317号