打印

打印

2012年度注税行业分析之一

——业务结构分析

行业经营收入由主营业务收入和其它业务收入构成。2012年度主营业务收入116.48亿元,占行业经营收入总额的98.57%,因此主营业务收入结构即可大致反映行业业务结构的整体情况。为便于分析,将行业报表中14项主营业务合并为鉴证、咨询和代理3大类业务,以3大类业务的收入比重来反映主营业务收入结构。

一、2012年度行业主营业务收入结构

2012年度主营业务收入116.48亿元,其中,鉴证、咨询和代理3大类业务的收入占主营业务收入的比重分别为55.26%、22.56%和16.5%。

主营业务中,鉴证类业务的收入比重最高,分别比咨询和代理高出32.7和38.76个百分点。其中,所得税汇算清缴鉴证业务和受聘税务顾问咨询业务的收入比重分别为41.97%和18.85%,不仅高于其它各项业务的收入比重,而且是所有主营业务项目中,除其他涉税鉴证项目外,收入比重高于上年比重的业务项目(参见表1)。

大区之中,鉴证类业务收入比重均为最高,华北、东北、中南和西南大区咨询类业务的收入比重高于代理类业务,而华东和西北大区则与之相反。其中,鉴证类业务收入比重最高的是中南,最低的是西南;咨询类业务收入比重最高的是西南,最低的是西北;代理业务收入比重最高的是华东,最低的是中南(参见图1)。

|

业务类别

|

业务项目

|

占主营业务收入比重(%)

|

|

|

2011

|

2012

|

||

|

鉴证

|

所得税汇算清缴鉴证

|

39.26

|

41.97

|

|

弥补亏损鉴证

|

1.31

|

1.14

|

|

|

企业财产损失税前扣除鉴证

|

3.09

|

2.73

|

|

|

其他涉税鉴证

|

8.78

|

9.41

|

|

|

合计

|

52.45

|

55.26

|

|

|

咨询

|

受聘税务顾问咨询

|

18.75

|

18.85

|

|

代理税收筹划

|

2.59

|

2.18

|

|

|

涉税培训

|

1.75

|

1.53

|

|

|

合计

|

23.09

|

22.56

|

|

|

代理

|

代理税务登记

|

0.55

|

0.36

|

|

代理纳税申报

|

4.64

|

4.21

|

|

|

代理建账记账

|

6.26

|

5.75

|

|

|

代理申请减免退税

|

2.77

|

2.35

|

|

|

代理申请增值税资格认定

|

0.13

|

0.07

|

|

|

代理制作涉税文书

|

0.17

|

0.09

|

|

|

代理一机多卡业务

|

4.16

|

3.68

|

|

|

合计

|

18.69

|

16.50

|

|

地区之中,北京等29个地区的主营业务收入中,鉴证类业务收入比重最高;上海等4个地区的主营业务收入中,咨询类业务收入比重最高;浙江等3个地区的主营业务收入中,代理业务收入比重最高。其中,鉴证类业务收入比重排在前3位的地区依次是西藏(90.75%)、青海(89.27%)和广东(86.63%);咨询类业务收入比重排在前3位的依次是广西(52.98%)、云南(46.87%)和上海(38.13%);代理类业务收入比重排在前3位的依次是宁波(61.94%)、大连(42 %)和浙江(40.59%)(参见附件)。

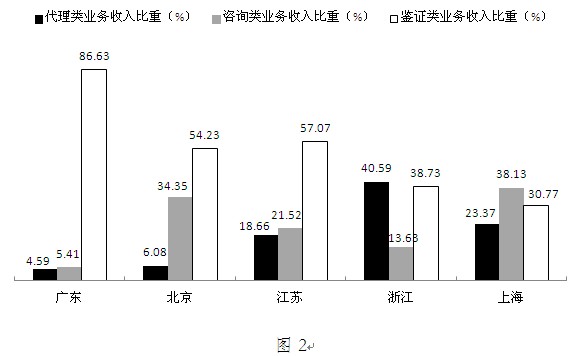

广东、北京、江苏、浙江和上海是经营收入总额排在全国前五位的地区。广东、北京和江苏的主营业务收入中,收入比重最高的均是鉴证类业务,分别为86.63%、54.23%和57.07%;浙江的主营业务收入中,比重最高的是代理类业务,为40.59%;上海的主营业务收入中,比重最高的是咨询类业务,为38.13%(参见图2)。观察图2可以发现,这5个地区的经营收入总额同鉴证类业务收入比重大致呈正相关、同代理类业务收入比重大致呈负相关。

二、2006至2012年度行业业务结构变化趋势

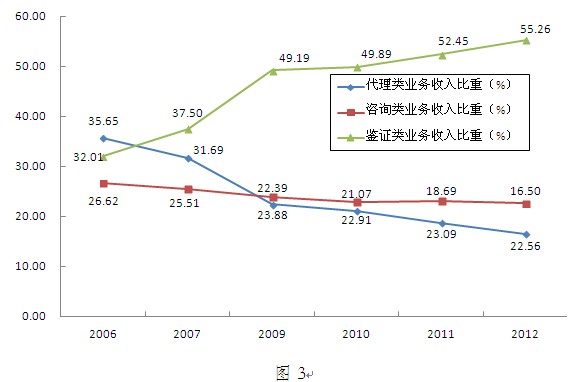

2006年至2012年,注税行业业务结构发生了显著变化。2006年,代理、鉴证、咨询三类业务收入比重分别为35.65%、32.01%、26.62%,三类业务的收入比重差距不大。此后,鉴证类业务收入比重逐年上升,到2012年升至55.26%,而代理类业务收入比重逐年下降,到2012年降至22.56%,两者相差32.7个百分点,咨询类业务收入比重则略有下降(参见图3)。

综合以上数据分析,从全国整体来看,涉税鉴证类业务在主营业务中的地位不断上升,已成为行业收入的主要来源。这表明,随着我国市场经济体制不断完善,税务师事务所作为全国人大和国务院规定的经济鉴证类社会中介机构,在提供涉税鉴证服务,推动依法治税和税收征管改革方面将发挥越来越重要的作用。

京ICP备14043317号

京ICP备14043317号